Nuevas sentencias

Los golpes judiciales ponen en riesgo un 'ahorro fiscal' de cientos de euros al año para los contribuyentes del área de BCN

El Supremo veta una importante reducción a la cuota del Tributo Metropolitano a la que el AMB deberá buscar encaje legal

SENTENCIAS | Nuevas sentencias del Supremo contra el Tributo Metropolitano del AMB evidencian su necesaria revisión

FINCAS RÚSTICAS | Miles de fincas rústicas del área de BCN empezarán a pagar el Tributo Metropolitano este 2024 tras un revés del Supremo

Los golpes judiciales ponen en riesgo un 'ahorro fiscal' de cientos de euros al año para los contribuyentes del área de BCN.

Manuel Arenas

Redactor y coordinador del equipo de información del área metropolitana de Barcelona

Periodista de información y audiencias locales del área metropolitana de Barcelona. Antes trabajé en la productora audiovisual Clack, donde investigué y desarrollé guiones de documentales, y colaboré con EL PERIÓDICO firmando la contraportada del diario y publicando reportajes en las secciones Gran Barcelona, Sociedad y Entre Todos. Empecé en la prensa local de mi ciudad, Santa Coloma de Gramenet, concretamente en el Diari de Santa Coloma.

Los recientes golpes judiciales del Tribunal Supremo que ha encajado el Tributo Metropolitano (TM) del Área Metropolitana de Barcelona (AMB) han dejado legalmente herida la política fiscal que lidera la administración en las 36 ciudades de la conurbación barcelonesa. Lo asumió el propio vicepresidente ejecutivo de la administración, Antonio Balmón (PSC), en el Consell Metropolità del pasado mes de abril: "Las sentencias han puesto en evidencia la política redistributiva del AMB". "Aunque eso no implica que esté en crisis", apostilló el también alcalde de Cornellà de Llobregat.

Herida, tal y como adelantó EL PERIÓDICO, especialmente por la inseguridad jurídica que implica que los tribunales hayan anulado partes de la regulación del TM que hoy ni siquiera siguen vigentes (las sentencias se refieren a versiones previas de la ordenanza del TM, del 2020 y 2021), y que por otra parte no hayan ilegalizado como tal pero sí reprochado en sus pronunciamientos que el TM introduzca distinciones normativas con respecto al Impuesto sobre Bienes Inmuebles (IBI), en el cual se fundamenta a modo de recargo. Es esta última casuística la que anida mayor impacto potencial para la ciudadanía común, más allá de los errores en la gestión del impuesto para miles de contribuyentes que también avanzó este diario.

Específicamente, el elemento de mayor calado que han puesto en riesgo los varapalos judiciales del Supremo es una importante reducción general en la cuota del TM que beneficia notablemente a los contribuyentes del área de Barcelona obligados a pagar el impuesto. En riesgo, ahora bien, no porque el Supremo haya anulado esta reducción como tal: en una alambicada pirueta jurídica, el Alto Tribunal no llega a declararla ilegal porque, afirma, ninguna de las partes implicadas —Naturgy, Enagás, Endesa y el propio AMB— lo ha pedido y no puede hacerlo de oficio. Dicho de otra forma: si alguna de las partes lo hubiera solicitado, el Supremo hubiera dado el paso de anular la reducción, lo que obligaría al AMB a modificar su norma.

Lo que sí hace el Supremo es consolidar la siguiente prohibición en su jurisprudencia: "Un área metropolitana no puede establecer, en la ordenanza fiscal reguladora del recargo sobre el Impuesto sobre Bienes Inmuebles, una reducción a la cuota íntegra de dicho recargo". Esto es exactamente lo que siguen previendo los actuales artículos 6 y 7 de la ordenanza fiscal del TM del AMB: a la cuota íntegra del tributo se le practica una reducción general y de dicha operación resulta el pago final de una cuota líquida. Nada reprueba el Supremo sobre las bonificaciones en caso de cumplir determinadas condiciones (por ejemplo, la actual por residencia habitual de una familia numerosa con ingresos inferiores a 30.000 euros anuales), pero sí veta la reducción 'automática' en la cuota íntegra.

¿Cómo se ha venido traduciendo a la práctica esta reducción? En un 'ahorro fiscal' de cientos de euros al año, tal y como ha comprobado este diario a través de una decena de recibos cedidos por contribuyentes —que han pedido anonimato— de ciudades metropolitanas como Pallejà, Sant Boi de Llobregat o Molins de Rei, ante la falta de datos consolidados del importe de la reducción esgrimida por el AMB ante la consulta de este diario.

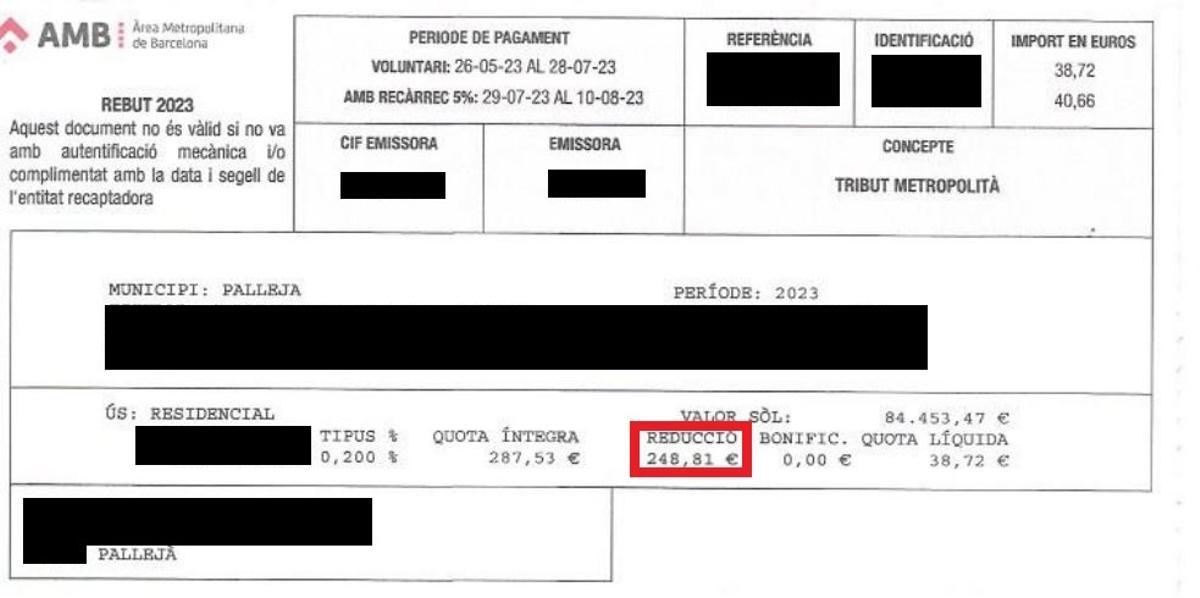

Un recibo del Tributo Metropolitano del pasado 2023 en Pallejà. En rojo, el valor de la reducción en la cuota. / EL PERIÓDICO

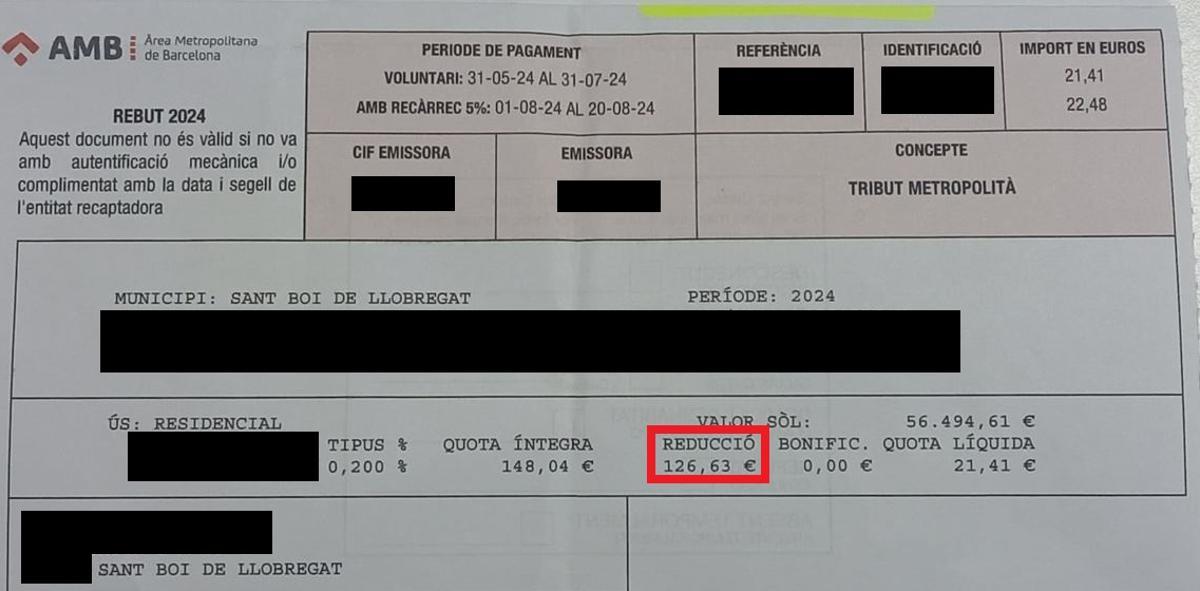

Por ejemplo, según consta en los recibos del TM consultados por este periódico, a una vecina de Sant Boi de Llobregat la citada reducción le ha propiciado este 2024 un 'ahorro fiscal' de 126,63 euros. Otro ciudadano de Pallejà se benefició de la reducción en 248,81 euros el pasado 2023 (210 euros en 2022 y 203,94 euros en 2021). Y otra vecina de Molins de Rei acabó pagando en 2023 un TM de 102,79 euros tras partir de una cuota íntegra de 514,80 euros, lo que supuso un 'ahorro fiscal' de 412,01 euros (en 2022 fue de 342,51 euros y en 2021 de 332,63 euros).

Un recibo del Tributo Metropolitano de este 2024 en Sant Boi de Llobregat. En rojo, el valor de la reducción en la cuota. / EL PERIÓDICO

La futura revisión del Tributo Metropolitano

Cómo regular dentro del marco legal establecido por el Supremo la mencionada reducción del TM será la principal cuestión a resolver por el AMB en la revisión del impuesto que el ente metropolitano ya ha incluido en su Plan de Actuación Metropolitano (PAM) 2024-2027, la nueva hoja de ruta del cuatripartito (PSC-Junts-ERC-Comuns) que dirige la administración supramunicipal con mayoría absoluta socialista. Así es porque los otros reveses judiciales hacen referencia a dos cuestiones, la tributación de los Bienes de Características Especiales (BICES) —los propios de las energéticas, como la planta de producción eléctrica (ciclos combinados) de la Central Térmica del Besòs— y la de los inmuebles rústicos, que ya han sido corregidas por la actual versión de la ordenanza fiscal del TM, como también avanzó este diario.

Fuentes metropolitanas conocedoras de la controversia admiten el provisional bloqueo de la revisión del TM, para la cual ven imprescindible una interlocución —que todavía no se ha producido— tanto con el Govern de Salvador Illa como con el Gobierno de Pedro Sánchez, al tratarse de complejos aspectos jurídicos íntimamente vinculados a la regulación estatal del IBI. Ante el atasco jurídico, la previsión es que el TM vuelva a congelarse de cara al próximo 2025.

El significado social tras el embrollo legal en el que se halla enmarañado el TM del AMB quedó condensado en una discusión política del Consell Metropolità del pasado mes de abril entre el vicepresidente ejecutivo Balmón y el portavoz popular Juan Fernández. El PP de Fernández acababa de presentar una moción crítica con la regulación y gestión del TM. Y Balmón respondió: "En el PP pretenden que no paguen los que más tienen [las grandes empresas energéticas] y que paguen quienes no lo hacen actualmente [la ciudadanía con rentas bajas]".

La contestación de Balmón sintetiza precisamente lo que han sentenciado los tribunales hasta la fecha, que más allá de los mencionados varapalos han avalado la legalidad del TM como recargo sobre el IBI. En primer lugar, que los inmuebles de las grandes energéticas no tributen más —todo empezó porque se les aplicaba un tipo impositivo agravado— que los inmuebles urbanos o los rústicos. En segundo término, que las fincas rústicas dejen de estar exentas de tributación. Y por último, que deje de aplicarse la citada reducción que ha venido beneficiando principalmente a la ciudadanía sujeta al TM como contribuyente. La pugna que comenzó como reclamación judicial de grandes compañías energéticas aboca al AMB a un mayúsculo e intrincado reto jurídico: cómo encajar los golpes judiciales sin tener que incrementar la presión fiscal de su tributo en detrimento del ciudadano medio.

El peso del Tributo Metropolitano en el presupuesto del AMB

El principal error a la hora de explicar la justificación del TM, reproducido de hecho por el PP en sus mociones contra el impuesto, es que financia los servicios de transporte de la administración metropolitana en las ciudades. Los tribunales se han pronunciado reiteradamente contra este razonamiento: fiscalmente se trata de un impuesto, no de una tasa, de modo que no responde a una contraprestación por un servicio concreto, sino a un gravamen sobre un hecho impositivo: la propiedad de bienes inmuebles (urbanos, rústicos o de características especiales), exactamente igual que el IBI.

Según datos de la contabilidad del AMB consultados por este diario, el TM representa un 12% de los ingresos totales de la administración metropolitana (1.100 millones de euros), que no debe confundirse con el presupuesto total del 'holding' (2.500 millones de euros) del AMB junto con las ocho empresas y organismos que tiene adscritas, como Transports Metropolitans de Barcelona (TMB) o el Institut Metropolità del Taxi (IMT). A diferencia de las tasas (como la Taxa Metropolitana de Tractament de Residus), el TM representa la principal vía de financiación directa del AMB, que el vicepresidente Balmón ha conceptualizado en diversas ocasiones como "uno de los tres tercios que integran la base de financiación del AMB: uno de la Generalitat, otro de los ayuntamientos y otro de la ciudadanía".

Suscríbete para seguir leyendo

- La próxima sequía no será de agua, sino de algo mucho peor: los expertos ya hablan de un regreso a la Edad Media

- Aviso de la Guardia Civil a toda España: a partir de ahora, no se puede dejar esto en la guantera del coche

- Una hoja de laurel detrás de la puerta: el sencillo truco con el que acabarás con el gran problema del verano

- Detectan rastros de un pesticida ilegal en la orina del 60% de niños españoles

- Guerra entre Rusia y Ucrania: última hora del conflicto, en directo

- Caso Daniel Sancho, en directo: última hora de la condena y la sentencia por el asesinato de Edwin Arrieta

- El exnúmero 2 de la Policía Nacional en Catalunya asesina a tiros a su pareja y a su exmujer en Rubí y Castellbisbal, y luego se suicida

- Badalona prohíbe aparcar en las cercanías de una superficie comercial para ahuyentar a los transportistas ilegales