Alimentación

Pascual roza los 1.000 millones y se reinventa

La empresa familiar se apoya en cuatro palancas de crecimiento ante el descenso del negocio de la leche. En los próximos meses superará los 1.000 millones de facturación

El presidente de Grupo Pascual, Tomás Pascual, en su sede de Aranda de Duero / José Luis Roca

Podríamos haber titulado este reportaje con un "Pascual ya no es la leche" o similar. Pero, bromas dudosamente afortunadas aparte, la realidad es que la popular empresa con sede en la localidad burgalesa de Aranda de Duero está en un periodo de reinvención. ¿La razón fundamental? El negocio lácteo, la actividad que dio origen a la empresa en 1969, está a la baja. Como explica Tomás Pascual, presidente de esta firma familiar e hijo del fundador, "la leche es un mercado en el que hoy en día no se gana dinero. Es un mercado maduro y no hay margen". El empresario detalla que la caída del consumo de leche se produce "porque cada vez hay menos niños, que son los grandes consumidores de leche, los que la tomaban sola. Para el resto la leche es un acompañante. La tomas con café, con chocolate… ".

El problema para la empresa es que el negocio lácteo es el mayor, con diferencia, de su actividad. Supone el 40% de la facturación (el doble que el siguiente, el del agua, con la marca Bezoya), es decir, unos 365 millones de euros sobre un negocio total de 914 millones. La reinvención, por tanto, debe ser muy medida, porque, como reconoce Pascual, el área de lácteos supone "cada vez menos" en su negocio. Además, las marcas de leche (no solo Pascual) se ven afectadas por el auge imparable de la marca blanca, que en determinados supermercados como Lidl, Mercadona y Aldi alcanza niveles de venta del 70% o superiores. "Tenemos una leche de una calidad en origen muy buena, pero cada vez se distingue menos, cada vez los procesos industriales se parecen más, cada vez hay menos diferencias entre productos tan sencillos. Cuando nosotros salimos, había mucha diferencia entre nuestra forma de trabajar y la de otras industrias lácteas. Hoy en día ya no hay tanta. Y hay empresas muy buenas ahí. Por lo tanto tienes que reinventarte e innovar", argumenta.

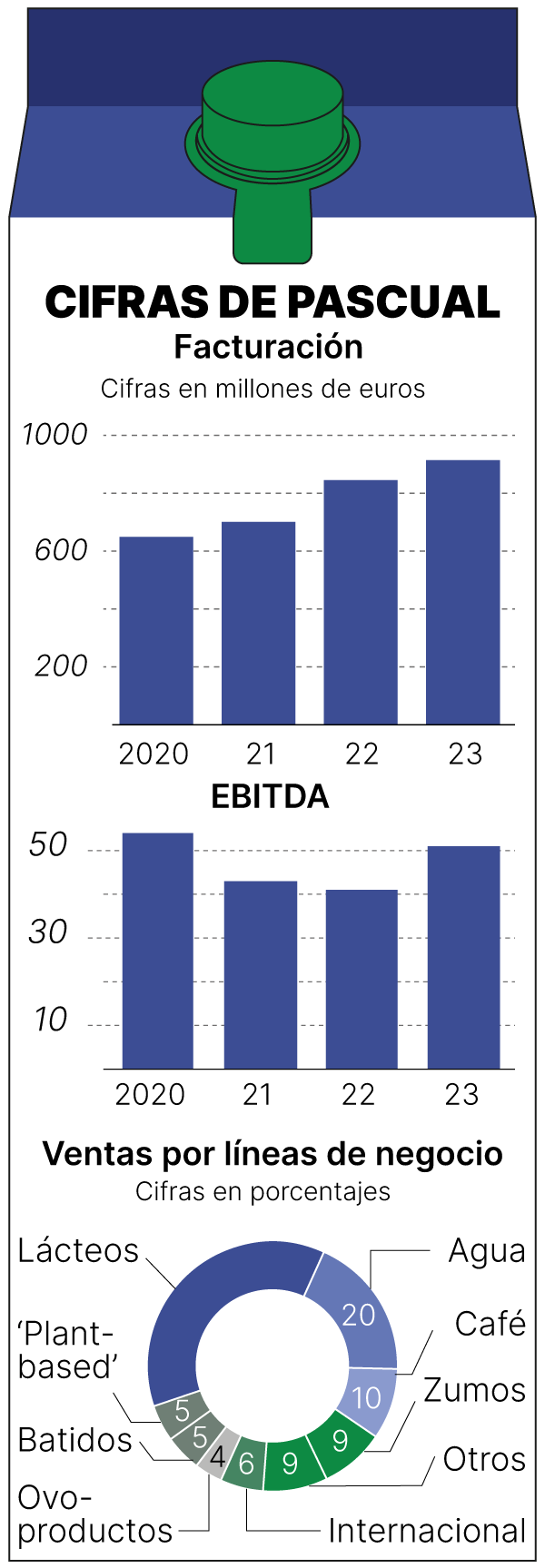

El primer paso de esa reinvención pasa por el negocio lácteo, pero esta readaptación en realidad forma parte de un plan estratégico de cuatro puntos claves o palancas de crecimiento que ha diseñado la compañía. Un plan que parte con una buena base. Pascual alcanzará previsiblemente este año o como mucho el próximo los 1.000 millones de facturación (cerró 2023 con 914 millones), una cifra redonda y emblemática que llega antes de lo previsto (se esperaba en 2027), en parte apoyada en la elevada inflación de estos años: "Desde mediados de 2021 ha habido un incremento de costes que ha motivado también un aumento de los precios, aunque realmente no hemos repercutido todos los gastos y hemos ajustado márgenes. Por lo tanto, la subida de la facturación responde casi íntegramente a la inflación". El dato de facturación de 2023, de 914 millones, supone un incremento del 8,2% sobre 2022 y del 40,8% sobre el cierre de 2020. Pero al no repercutir todos los aumentos de costes generados por la inflación, se ha resentido la generación de caja (el ebitda), que en 2023 fue de 51 millones, el 24% más que en 2022 pero por debajo aún de los 54 millones de 2020. Esta recuperación lleva a que el beneficio neto de 2023 sea de unas pérdidas de 100.000 euros, frente a los números rojos de cinco millones contabilizados en 2022.

Vender proteína, no leche

La reconversión de Pascual empieza, por tanto, por la leche. "El primer paso que estamos dando es en toda la gama de proteínas". Pascual ha lanzado este mismo año la marca Dinamic Protein, un producto que aporta esta molécula al consumidor: "Hay una necesidad, en parte por salud, en parte por moda, de tomar proteína, bien para el que hace deporte, bien para el que tiene una actividad diaria alta, bien para personas que quieren adelgazar, bien para personas mayores… Vendemos proteína, no leche", subraya el presidente de Pascual, que añade: "La gran diferencia es que no tienes un batido, una leche o un yogur, sino una marca de proteína que la puedes expresar en forma de batido o de yogur. Esta es la evolución. Y este es el primer ejemplo en ese sentido".

Pero, como se ha señalado, la apuesta de Pascual por una leche enriquecida se añade a las cuatro palancas de crecimiento de la compañía, claves en un plan estratégico que debe configurar Corporación Pascual más allá del negocio lácteo y al mismo tiempo potenciar su crecimiento. "Nosotros, en realidad, somos más una empresa de gran consumo y de alimentación y de nutrición saludable, con una buena distribución, que una empresa láctea per se. El origen de la diversificación del negocio era añadir gama de productos a nuestra red de distribución. Ahora hemos cambiado. Ahora queremos tener marcas potentes, que lleguen al consumidor y poderlas distribuir", continúa.

La palanca de Bezoya

Las cuatro palancas de crecimiento de Pascual se basan en los negocios de agua, bebidas de base vegetal, café y área internacional. De ellas, el crecimiento más notable debe llegar del agua, que en Pascual trabajan bajo la marca Bezoya: "Debería coger cada vez más peso dentro de la empresa [ahora representa el 20% del negocio, algo menos de 200 millones], porque el del agua mineral es un mercado que sigue creciendo", especifica Pascual.

El presidente del grupo descarta compras en este segmento y afirma que la empresa llegó a tener cinco manantiales (además de en Segovia, en Tarragona, León, Valencia y Córdoba), cada uno con su marca. "Nos dimos cuenta de que lo mejor es apostar por un único producto, un concepto, una marca y darlo todo ahí", añade. La apuesta salió bien. Pasaron de vender 200 millones de litros de Bezoya y otros tantos con el resto de marcas a 560 millones de litros anuales solo con Bezoya. Las otras tres palancas de crecimiento son áreas de negocio que ahora mismo suponen juntas el 21% del negocio, es decir, todavía tienen potencial de crecimiento. Entre estas están las bebidas de base vegetal, que ahora solo suponen el 5% de las ventas, donde la compañía cuenta con la marca Vive Soy y un segmento en el que acaba de lanzar una bebida de soja y avena bajo la marca Mimik.

La hostelería, clave

Donde Pascual sí prevé adquisiciones es en el negocio del café, que ya supone el 10% de las ventas totales (quiere multiplicarlo por tres) y que para el grupo nació en 2010 precisamente al comprar una marca, Mocay, "con el objetivo de potenciar el crecimiento en la hostelería". Para la corporación, la hostelería es clave, no en vano en el aumento de las ventas totales el área que más tira es la del consumo fuera del hogar y ahí la apuesta viene a través del café. Tras Mocay compraron la alicantina Jurado en 2022. En este sector siguen creciendo: "Aquí puede haber compras y debería haberlas. Queremos comprar una empresa de tamaño medio en una zona para seguir creciendo".

"La otra gran línea de crecimiento es el área internacional", detalla. Ahora mismo supone un 6% de las ventas y el objetivo es llegar a los 100 millones en 2027. Las zonas claves para el grupo son África (empezó hace 20 años en Angola) y el sudeste asiático. "Vamos a zonas donde los productos de larga vida son un beneficio porque no hay una distribución en frío tan amplia", aclara. La larga vida de algunos de los productos de Pascual, de unos nueve meses, es la clave: "Los mandas desde España, en un viaje de dos o tres meses o incluso algo más por la situación actual geopolítica, y aún tienen vida".

La estrategia, que la compañía quiere extender al norte de África y a Centroamérica, va de la mano de "un socio local, con una red de distribución buena y que tenga posibilidades industriales, fábricas que pueda adaptar". "De hecho -incide-, en Filipinas hemos empezado a elaborar yogures líquidos y en Angola leche en polvo y nata".

Y en todos estos planes de crecimiento, la ecuación de la bolsa no encaja, pese al ejemplo de Puig, otro grupo familiar que ha optado por saltar al parquet. "Inicialmente, no", sentencia. "Sí hemos contemplado que, si para un determinado negocio necesitamos financiación externa, podamos buscamos alternativas, pero consideramos que hoy por hoy es importante que la familia controle las decisiones relevantes de la empresa. En algún negocio podemos ir con terceros, pero hablamos de negocios, no de la empresa", recalca.

Pascual lleva a gala el carácter familiar de la compañía, aunque matiza: "Yo distinguiría más entre empresas con dueño y sin dueño. La empresa familiar en general tiene un dueño y un dueño aporta personalidad, valores y presencia. También visión a largo plazo. Las empresas familiares tenemos una idea de trascendencia, de que al final nosotros estamos aquí de paso y que nuestra misión en la vida es coger lo que nos han legado y enriquecerlo para que sigan otras generaciones".

Estos mismos valores de trascendencia le sirven al empresario para reclamar al Gobierno "más autorregulación y que confíen". "Nosotros tenemos una idea de trascendencia y entendemos que para seguir en el futuro necesitamos cuidar el presente", concluye.

"Las ventas ‘on line’ suponen el 7%, cuesta más el reparto que lo repartido"

El presidente de Pascual, Tomás Pascual, afirma que la venta on line "no crece mucho más" porque debe superar "una serie de barreras que hay que ir venciendo y, sobre todo, la más fuerte, la de la logística". "Hay que poder llevar un reparto a un domicilio a un coste razonable. Y esa barrera sigue siendo importante", añade.

El empresario admite que la venta digital no es fácil: "En España vivimos un boom porque partíamos de una situación muy baja, sobre todo en el gran consumo, pero se frenó un poco tras la pandemia de coronavirus". E insiste: "El tema aquí es el coste del reparto. ¿Quiénes son los que más están creciendo? Los propios retailers [vendedores] de la distribución, porque tienen una capacidad de llevar y poner en el hogar de forma mucho más fácil que otros. Nosotros seguimos trabajando y tenemos el programa Pascual Amigos, para que la gente pueda comprar on line. Adquirimos una empresa pequeña en Madrid, llamada Priégola, y no precisamente por el producto, que es una leche fresca, sino por el servicio a domicilio que tienen. Creemos que el servicio a domicilio tiene un futuro".

Como se puede deducir de esta situación, las ventas on line de Pascual son más bien moderadas: "Si sumo lo que vendemos con Pascual Amigos más lo que vendemos en Amazon o en las webs de nuestros clientes, puede ser un 7% [porcentaje que supone unos 64 millones de euros en total]", detalla. La estrategia de la compañía pasa por hacer más eficiente su distribución en hostelería: "Además de nuestras marcas, distribuimos otras de terceros que nos permiten ofrecer al hostelero una gama más amplia".

No es fácil. "Es un tema que hay que seguir trabajando y que va a costar, pues además nos vamos a encontrar con la dificultad de la última milla en las grandes ciudades. Te cuesta más el reparto que el producto que repartes. Ahí no competimos solo entre nosotros, sino con toda la paquetería, por el reparto, el transportista…".

- Sumerge las bayetas en esta sustancia para limpiarlas sin ayuda de la lavadora

- El tardeo se consolida y le gana terreno al ocio nocturno en el área de Barcelona

- Una hoja de laurel en la carcasa del móvil: el truco que hace media España

- Donald Trump, herido leve de bala en un atentado en un mitin

- La Agencia Tributaria lanza un comunicado dirigido a los propietarios de viviendas

- ¿Quién era Thomas Matthew Crooks, el tirador que ha atentado contra Trump?

- El trucazo para que Google Maps detecte todos los radares de la DGT

- Adiós a colgar camisas y jerséis en perchas: el método japonés para ahorrar espacio en el armario